Introducción

Uno de los errores más comunes en la Modalidad 40 del IMSS es pensar que basta con inscribirse y mantener el mismo salario hasta pensionarse.

La realidad es otra: no actualizar el salario puede costarte miles de pesos al mes de por vida.

A continuación te compartimos un caso real de un cliente del despacho, ya en trámite de pensión, que demuestra con números la diferencia.

📌 Caso real: actualización correcta del salario en Modalidad 40

Datos generales

-

Inscripción en Modalidad 40: 01/04/2021

-

Baja de Modalidad 40: 31/01/2026

-

Edad al pensionarse: 60 años (17/01/2026)

-

Semanas cotizadas: 1,326

📈 Evolución del salario registrado

| Periodo | Salario |

|---|---|

| 01/04/2021 – 31/01/2022 | $2,240.50 |

| 01/02/2022 – 31/01/2023 | $2,405.50 |

| 01/02/2023 – 31/01/2024 | $2,593.50 |

| 01/02/2024 – 31/01/2025 | $2,714.25 |

| 01/02/2025 – 31/01/2026 | $2,828.50 |

🔢 Resultado al pensionarse

-

Salario promedio últimas 250 semanas: $2,570.26

-

Pensión mensual: $39,069.81

-

Pensión con actualización INPC (3.69%): $40,510.96

❌ ¿Qué hubiera pasado SIN actualizar el salario?

Si el afiliado hubiera mantenido el mismo salario desde 2021, el resultado sería:

-

Salario promedio 250 semanas: $2,240.50

-

Pensión mensual: $34,057.22

-

Pensión con INPC: $35,313.93

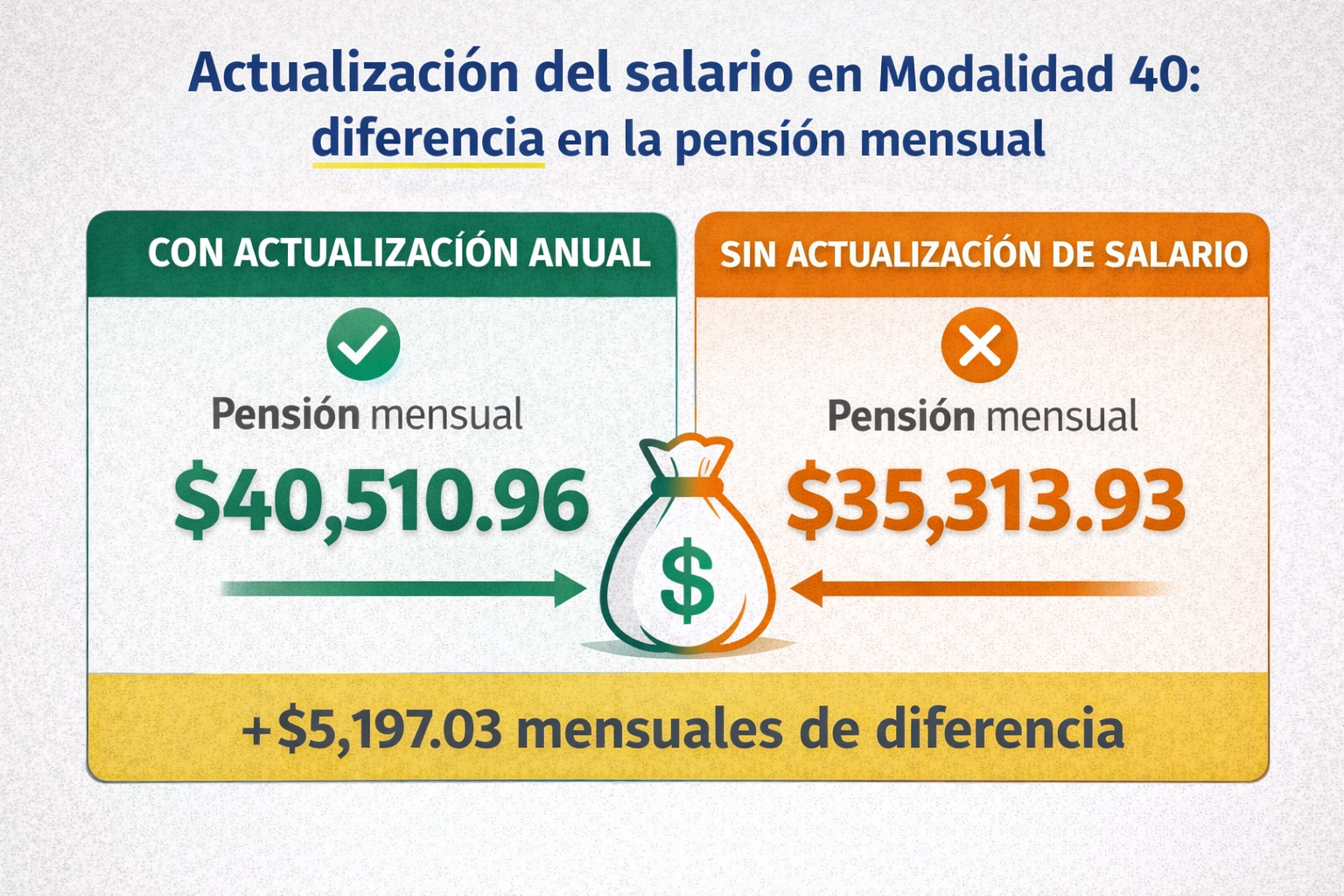

💡 Comparación final

| Concepto | Con actualización | Sin actualización |

|---|---|---|

| Pensión mensual | $40,510.96 | $35,313.93 |

| Diferencia | +$5,197.03 | — |

👉 Más de $5,000 pesos mensuales de diferencia, de por vida.

✅ Conclusión

Actualizar el salario en Modalidad 40 no es un trámite opcional si buscas una pensión digna.

Cada actualización impacta directamente en el promedio salarial de las últimas 250 semanas, que es la base del cálculo de tu pensión.

📌 Una buena estrategia hoy puede significar miles de pesos más cada mes en tu retiro.

Deja una respuesta