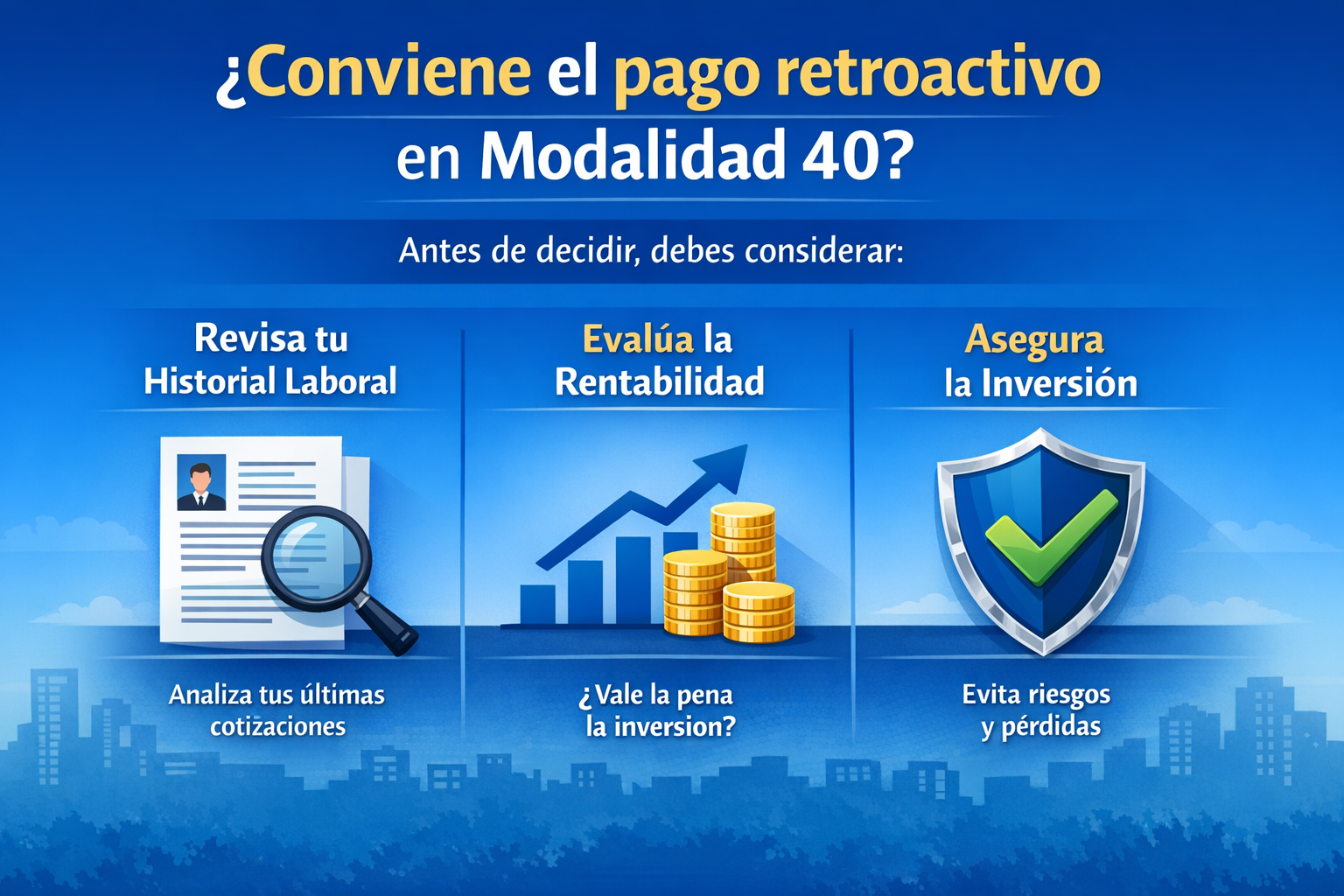

La Modalidad 40 del IMSS, también conocida como Continuación Voluntaria en el Régimen Obligatorio, es una de las herramientas más poderosas para aumentar el monto de tu pensión. Sin embargo, no siempre se aplica correctamente, y muchos terminan gastando dinero sin obtener los beneficios esperados.

Hoy quiero explicarte los errores más comunes al iniciar la Modalidad 40, para que tú evites caer en ellos y puedas aprovecharla de forma estratégica.

❌ Error 1: Iniciar sin revisar tu historial completo

Muchas personas se dan de alta en la Modalidad 40 sin analizar su situación actual:

-

Número de semanas cotizadas

-

Promedios salariales

-

Último salario base de cotización

-

Estatus real ante el IMSS

Esto es un grave error, porque no todas las personas califican automáticamente para esta modalidad. Y aunque califiquen, puede que no les convenga en ese momento o con el salario que eligieron.

📌 Resultado: Pagar durante meses o años… sin lograr la pensión esperada.

💸 Error 2: Elegir un salario incorrecto

Se piensa que cotizar con el salario más alto es siempre lo mejor. Pero no siempre es así.

Hay salarios que sí aumentan tu pensión, pero otros solo hacen que pagues más sin mejorar el resultado final.

Cada caso tiene un punto óptimo de salario, que depende de factores como:

-

Edad

-

Promedio de tus últimos años cotizados

-

Número de semanas acumuladas

-

Año estimado de retiro

📌 Elegir el salario ideal puede marcar la diferencia entre una pensión promedio y una pensión muy alta.

🕒 Error 3: No calcular el tiempo adecuado

Hay personas que pagan menos tiempo del necesario… y otras pagan de más sin que sea requerido.

El tiempo ideal para permanecer en Modalidad 40 depende de:

-

Tu fecha estimada de pensión

-

Salario con el que estás cotizando

-

Promedio que necesitas alcanzar

-

Tipo de régimen (Ley 73 o Ley 97)

📌 Saber cuántos años pagar es clave para no gastar de más y lograr tu pensión ideal.

🧠 Error 4: No crear una estrategia personalizada

Cada persona tiene una historia diferente:

✔️ Edad

✔️ Semanas cotizadas

✔️ Salarios anteriores

✔️ Bajas, reingresos, cambios de modalidad

✔️ Situación familiar (cónyuge, hijos, beneficiarios)

Por eso, copiar lo que hizo otra persona no siempre funciona. Lo que le funcionó a un amigo, compañero o familiar, podría no funcionar contigo.

📌 Si no tienes una estrategia personalizada, es muy fácil perder dinero, tiempo y beneficios.

🚀 ¿Cómo evitar estos errores?

La mejor forma de tomar decisiones inteligentes es evaluando tu caso con un análisis personalizado.

Con un estudio podemos determinar:

🔍 Si calificas para Modalidad 40

💰 Con qué salario te conviene cotizar

📆 Cuánto tiempo debes permanecer para maximizar tu pensión

📄 Cuál es la estrategia más rentable para tu situación

📞 81 2556 7379 ¿Quieres que analicemos tu caso?

Envía un mensaje y con gusto te ayudo a:

👉 Revisar tu historial IMSS

👉 Calcular tu pensión aproximada

👉 Diseñar una estrategia de pensión inteligente

Lic. Rogelio Garza

Especialista en pensiones IMSS

Maximizando tu Pensión

Deja una respuesta