Muchas personas llegan a los 60 años pensando que con haber trabajado muchos años y tener semanas cotizadas suficientes ya está todo resuelto. La realidad es que el número de semanas es solo uno de los factores que determinan el monto de tu pensión. El otro factor, y quizás el más importante, son los salarios registrados en tu historial laboral.

En este artículo te explico con números reales qué determina la diferencia entre recibir la Pensión Mínima Garantizada (PMG) y alcanzar una pensión considerablemente mayor.

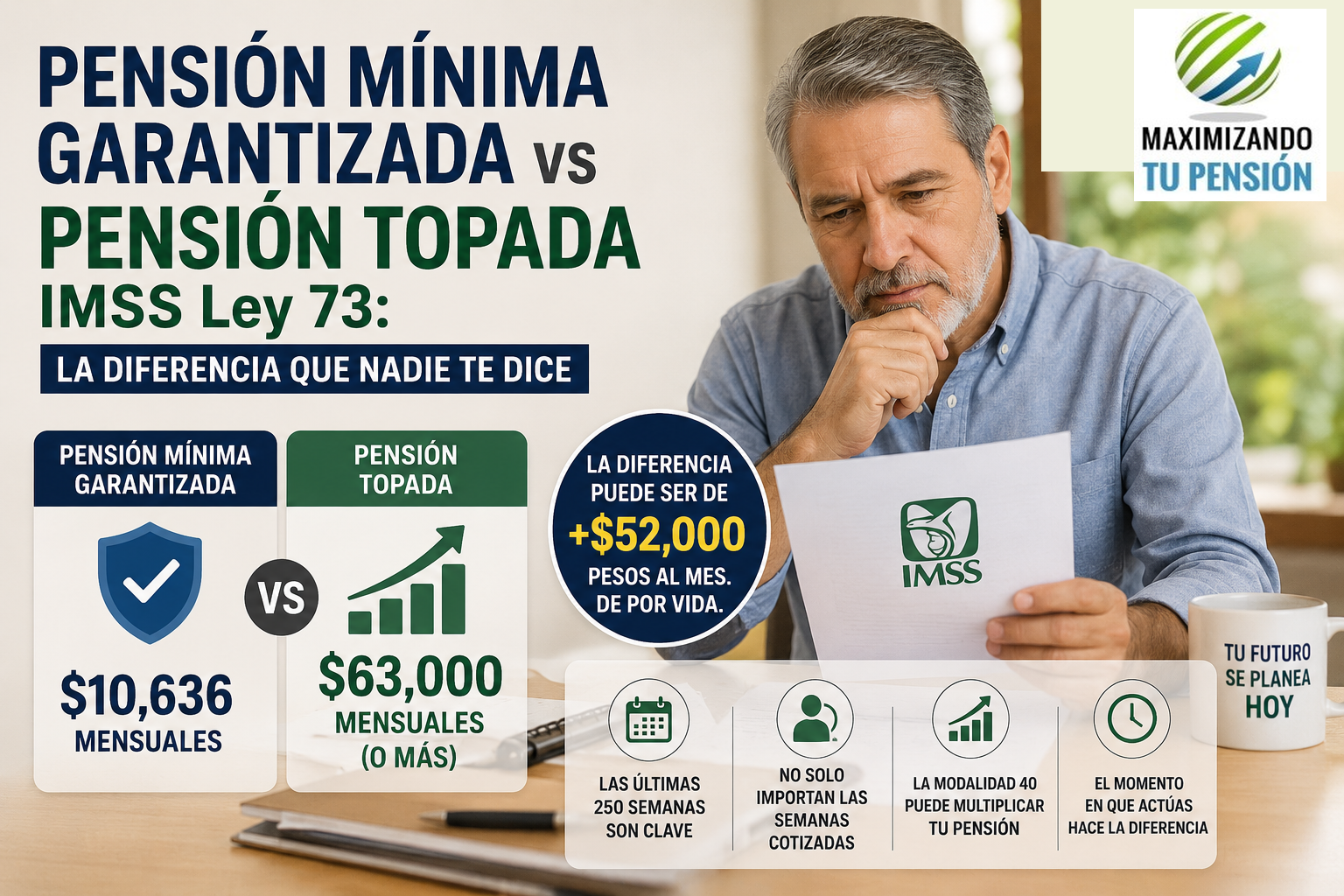

¿Qué es la Pensión Mínima Garantizada?

Como te expliqué en un artículo anterior, la PMG es el monto mínimo que el gobierno garantiza a toda persona que cumpla con los requisitos para pensionarse bajo la Ley 73. Actualmente equivale a $10,636 pesos mensuales.

Si el cálculo de tu pensión con base en tu historial real resulta menor a ese mínimo, el gobierno cubre la diferencia. Pero si tu pensión calculada supera ese mínimo, recibes lo que te corresponde de acuerdo a tu historial.

El factor que más influye: los salarios de las últimas 250 semanas

Bajo la Ley 73, la pensión no se calcula con base en todos los años que trabajaste. Se calcula con base en el promedio de los salarios de las últimas 250 semanas cotizadas, es decir, aproximadamente los últimos 5 años antes de pensionarte.

Eso significa que los años previos a tu retiro son los más importantes. Un trabajador con muchas semanas pero salarios bajos en esa etapa puede terminar recibiendo exactamente lo mismo que alguien con el mínimo de semanas requeridas.

Cuatro escenarios reales a los 60 años

Para que quede claro, aquí te presento cuatro casos concretos:

Escenario 1: Pocas semanas y salario bajo

Trabajador que llega a los 60 años con las semanas mínimas y un salario promedio bajo.

Pensión resultante: $10,636 mensuales (PMG)

Escenario 2: Muchas semanas pero salario bajo

Trabajador con 2,000 semanas cotizadas pero con un salario promedio de $400 diarios en las últimas 250 semanas.

Pensión resultante: $10,636 mensuales (PMG)

Este es uno de los datos que más sorprende a la gente. Tener el doble de semanas que el mínimo requerido no cambia absolutamente nada si los salarios son bajos. La pensión sigue siendo la mínima garantizada.

Escenario 3: 1,000 semanas con salario topado

Trabajador con 1,000 semanas cotizadas y un salario promedio de $2,580 diarios en las últimas 250 semanas.

Pensión resultante: aproximadamente $28,000 mensuales

Escenario 4: 2,000 semanas con salario topado

Trabajador con 2,000 semanas cotizadas y un salario promedio de $2,580 diarios en las últimas 250 semanas.

Pensión resultante: aproximadamente $63,000 mensuales

La diferencia entre el escenario 1 y el escenario 4 es de más de $52,000 pesos al mes. Todos los meses. De por vida.

¿Cómo se elevan los salarios? La Modalidad 40

La herramienta más utilizada para elevar el promedio de los salarios de las últimas 250 semanas es la Modalidad 40, que permite cotizar de forma voluntaria con salarios más altos, incluso hasta el tope máximo permitido por el IMSS.

Sin embargo, no en todos los casos conviene. Y aquí está el punto más importante de este artículo:

Hay casos donde la Modalidad 40 representa una excelente inversión con una recuperación rápida. Y hay casos donde el costo no se justifica porque el resultado no cambia de forma significativa. Todo depende de la combinación de semanas y salarios de cada persona.

El costo de esperar

La Modalidad 40 ha tenido incrementos anuales a partir del año 2023. Eso significa que cada año que pasa sin iniciar la estrategia, el costo aumenta.

Para ilustrarlo: lograr una pensión de aproximadamente $28,000 mensuales vía Modalidad 40 pagando 58 meses requería una inversión de alrededor de $570,000 pesos para quien inició hace algunos años. Quien inicie esa misma estrategia hoy, pagando los mismos 58 meses, invertiría alrededor de $757,500 pesos.

La estrategia correcta, iniciada en el momento correcto, puede marcar una diferencia enorme tanto en lo que se invierte como en lo que se recibe.

¿Cómo saber si te conviene?

No hay una respuesta única. Depende de tu edad actual, tus semanas cotizadas, tus salarios registrados y el tiempo que te falta para pensionarte.

La única forma de saberlo con certeza es hacer un análisis completo de tu caso, con los números reales de tu historial, y calcular cada escenario posible antes de tomar cualquier decisión.

Si quieres conocer tu situación real y saber si la Modalidad 40 conviene en tu caso, estamos para ayudarte.

Deja una respuesta